Comprenda sus opciones para que pueda tomar la decisión correcta

Estamos aquí para ayudarle en su camino de Medicare.

Comprenda todo lo que Medicare y Providence tienen para ofrecer para que su transición sea sencilla. También puede llamarnos al 503-574-8416 de 8 a.m. a 5 p.m. (hora del Pacífico), de lunes a viernes.

Aún no soy elegible para Medicare.

Soy elegible para Medicare

Estoy planeando trabajar después de los 65 años.

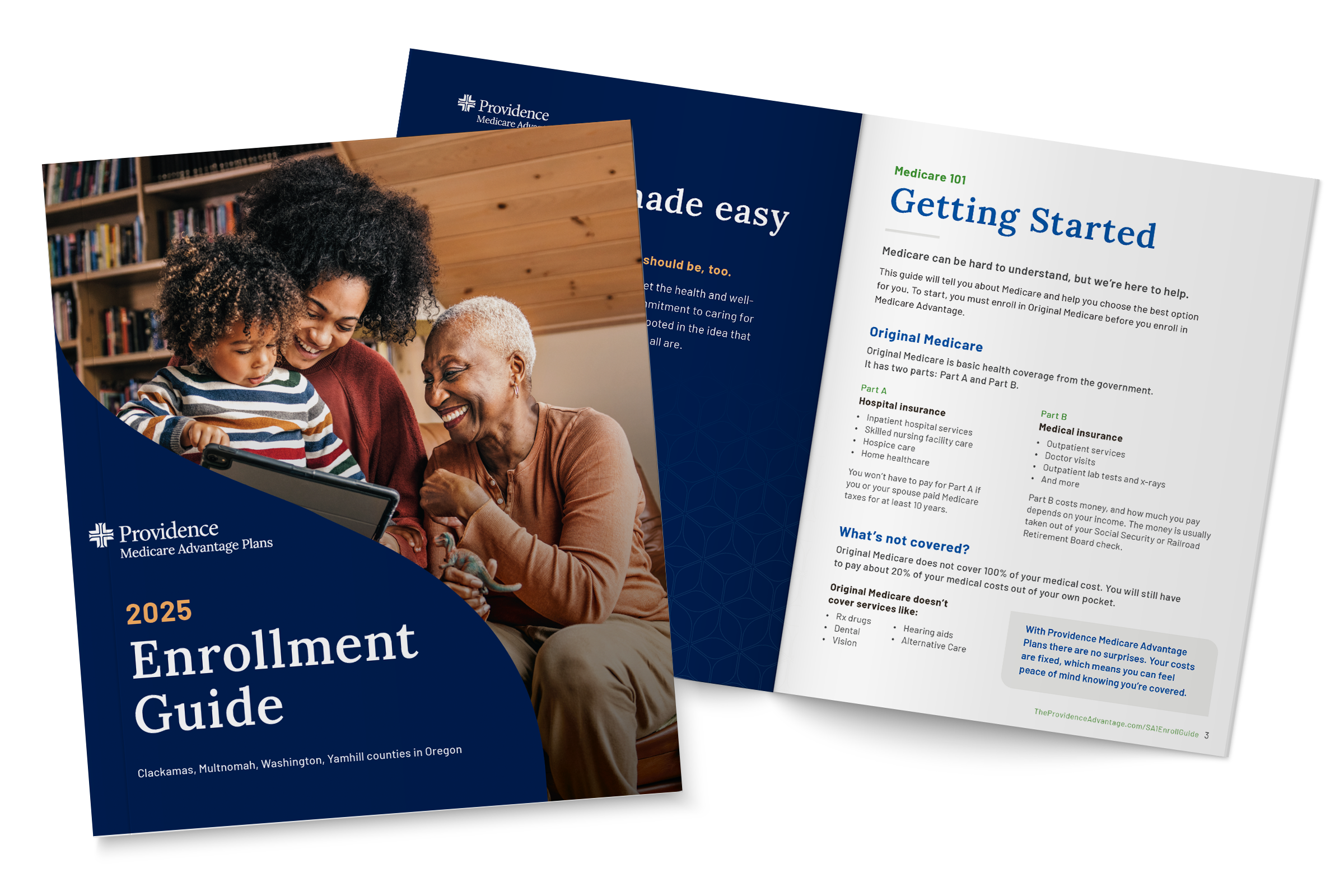

Get your Simplifying Medicare Guide

Download the Simplifying Medicare Guide to learn about the basics of Medicare, your enrollment options, and what to do next.

Reuniones de Medicare 101

Regístrese y conozca los conceptos básicos de Medicare. En estas reuniones podrá plantear todas las dudas que tenga y obtendrá información sobre:

- Las diferentes partes de Medicare (las A, B, C y D de Medicare)

- Las diferencias entre Original Medicare , Medicare Advantage y Medicare Supplement

- Cuándo debe inscribirse en Original Medicare, Medicare Advantage y Medicare Supplement

Cuándo inscribirse en Medicare

Su período de inscripción inicial

Para la mayoría de las personas, su ventana de inscripción inicial se abre cuando cumple 65 años. Tendrá un período de siete meses para inscribirse en Medicare: el mes en que usted es elegible, los tres meses anteriores y los tres meses posteriores. La cobertura puede comenzar tan pronto como el primer día del mes en que cumpla 65 años.

Usted podría enfrentar sanciones por no inscribirse en la Parte B y la Parte D de Medicare cuando sea elegible por primera vez. También hay períodos de tiempo y circunstancias de la vida en los que puede agregar cobertura adicional o hacer cambios.

Período de inscripción anual (PEA): del 15 de octubre al 7 de diciembre

Durante el periodo de registro anual de Medicare, puede unirse, cambiar o cancelar un plan de medicamentos recetados de Medicare Advantage o Parte D, o solicitar un plan de seguro complementario de Medicare. El AEP no es un periodo de registro garantizado para un plan complementario de Medicare. Puede ser necesaria una suscripción médica.

Periodo de registro abierto (OEP): del 1 de enero al 31 de marzo

Este período se aplica solo si está inscrito en un plan Medicare Advantage. Puede cambiar de un plan Advantage a otro (con o sin cobertura de medicamentos). También puede abandonar su plan Advantage y seguir con Original Medicare (con o sin un plan de la Parte D).

Periodo de registro especial (SEP)

Medicare también ofrece un Período de Inscripción Especial para eventos de vida de transición. Las fechas específicas varían según el evento de vida de transición, pero generalmente tiene dos meses completos después del mes de un evento calificado para realizar cambios en el plan. Durante este tiempo, usted puede unirse, cambiar o cancelar un plan de medicamentos recetados de Medicare Advantage o de la Parte D fuera del periodo de registro anual de Medicare sin penalización. Los eventos comunes que pueden calificar incluyen:

- Abandono o pérdida de la cobertura grupal (por ejemplo: cobertura activa, de jubilado o sindical)

- Mudarse a una nueva zona

- Cómo calificar para recibir ayuda adicional con los costos de medicamentos de la Parte A, Parte B o Parte D

Enroll in the right plan with our guide.

Enrolling in Medicare can be complex. This guide will explain what your options are and help you take the next step with confidence. Just enter your information to download.

Asista a una reunión para conocer los planes de Providence

Asista a una reunión para conocer los beneficios, costos y ventajas de los planes en su área y obtenga ayuda para seleccionar el mejor plan para usted.

Regístrese ahoraAntes de inscribirse en Medicare

Cuando sea elegible para Medicare, hay algunas cosas importantes a tener en cuenta que le ayudarán a tomar una decisión informada. Le recomendamos revisar estos pasos útiles.

Asegúrese de que su proveedor actual esté dentro de la red

Nuestra red va más allá del nombre Providence, brindándole acceso a miles de proveedores en todo el país, con acceso directo a especialistas dentro de la red, sin necesidad de derivación.* Visite nuestra red de proveedores para encontrar su proveedor.

Considere sus medicamentos recetados

La mayoría de los planes Medicare Advantage de Providence incluyen fármacos con receta de la Parte D. Confirme que sus recetas estén incluidas en el formulario de Providence y calcule los costos de sus recetas de rutina.

Comience a comparar planes

Considere los beneficios y las primas, pero también los copagos, coaseguros y deducibles. Describa cómo espera utilizar el plan para comprender sus costos futuros y el plan que le ofrecerá el mejor valor.

Tenemos todo lo que necesita

Los planes Medicare Advantage de Providence le ofrecen más que Medicare Original.

Planes $0

Los planes comienzan en $0/mes e incluyen una amplia gama de beneficios y extras valiosos sin costo adicional.

Fármacos con receta

La mayoría de los planes incluyen cobertura de medicamentos recetados de la Parte D con deducibles bajos o de $0

Odontología

Los planes incluyen cobertura dental preventiva por $0, un subsidio para servicios dentales o ambos.

Visión $0

Examen oftalmológico de $0 con una asignación de $250 para anteojos y lentes de contacto

Subsidio OTC

Los planes incluyen una asignación de artículos de venta libre (OTC) para atención médica.

¿Trabajando después de los 65?

Si planea trabajar pasando los 65 años y permanecer en el plan de salud de su empleador, es posible que pueda posponer la inscripción en Medicare. Para hacerlo sin una penalización, tendrá que cumplir los requisitos a continuación:

Tener una cobertura de grupo de empleador activa a través de su empleador o del empleador de su cónyuge.

Además, su empleador tiene un programa de medicamentos recetados confiable.

-

¿Qué pasa si mi empleador tiene menos de 20 empleados?

Si su empleador tiene 20 o más empleados, está obligado a proporcionar una cobertura acreditable.

Si tienen menos de 20 empleados, hable con el administrador de beneficios de su empleador para ver si ofrecen una cobertura acreditable. De lo contrario, es posible que necesite inscribirse en las Partes A y B de Medicare cuando cumpla 65 años. Medicare se convertiría en su cobertura principal y la cobertura de su empleador pagaría en segundo lugar a Medicare. Hable con el administrador de beneficios de su empleador o contáctenos para analizar su situación específica.

-

¿Qué es un programa de fármacos con receta acreditable?

La cobertura de medicamentos de su empleador debe ser al menos tan buena como la que proporciona la cobertura de la Parte D. Si la cobertura de medicamentos de su empleador no es acreditable, deberá inscribirse en la Parte D durante su periodo de registro inicial para evitar la multa por inscripción tardía en la Parte D. También necesitará obtener la Parte A o la Parte B para poder obtener la Parte D.

-

¿Cómo puedo saber si mi programa de medicamentos recetados es válido?

Para mantener la cobertura de su empleador sin penalidades, debe tener una cobertura de medicamentos recetados acreditable. Pregúntele al administrador de beneficios de su empleador si su cobertura de medicamentos cumple con los estándares de CMS.

-

¿Cuándo comienza mi periodo de inscripción?

Si tiene más de 65 años y tres meses, tendrá un periodo de registro especial cuando finalice su cobertura grupal. Después del mes en que experimente un evento calificador, como la jubilación o un cambio en sus beneficios grupales, tendrá 2 meses para inscribirse en Providence Medicare Advantage. Si bien tiene 8 meses para inscribirse en Medicare Original, para obtener Medicare Advantage deberá asegurarse de inscribirse dentro de esos primeros 2 meses.

-

¿Puedo seguir usando mi HSA?

Si planea trabajar después de los 65 años y retrasar la inscripción en Medicare, deje de realizar contribuciones a la HSA al menos seis meses antes de su fecha de vigencia de Medicare para evitar una multa. Una vez que esté inscrito en cualquier parte de Medicare, ya no podrá contribuir a su HSA. Sin embargo, puede utilizar su HSA para cubrir gastos médicos calificados, incluidas diversas primas, deducibles y copagos de Medicare.

¿Necesita apoyo financiero adicional?

Incluso con cobertura adicional, es posible que aún necesite más ayuda. Hay algunas opciones que le ayudarán a ahorrar dinero si califica.

Doble elegibilidad: Medicare y Medicaid

Si califica tanto para Medicare como para Medicaid, un plan de necesidades especiales para personas con doble elegibilidad (D-SNP) le brindará beneficios y servicios adicionales sin costo alguno para usted.

Ayuda adicional para pagar sus fármacos

Si gana menos de $22,590 al año, puede calificar para el programa de Ayuda Adicional de Medicare para ayudar a reducir sus costos de medicamentos recetados.

Preguntas frecuentes

Medicare puede ser confuso. Estamos aquí para responder a sus preguntas y ayudarlo a tomar una decisión fundamentada. Si no encuentra las respuestas que busca, asista a una de nuestras reuniones educativas o seminarios web de Medicare 101.

-

¿Qué es Medicare?

Medicare es un programa de seguros ofrecido por el gobierno federal que cubre los servicios médicos y la atención hospitalaria para personas mayores de 65 años, personas más jóvenes con ciertas discapacidades y personas con insuficiencia renal crónica terminal (ESRD). Medicare se compone de la Parte A, la Parte B, la Parte C y la Parte D. A veces denominado Original Medicare , la Parte A y la Parte B las proporciona el gobierno federal. La Parte C y la Parte D son proporcionadas por compañías de seguros médicos privados, pero siguen las directrices de Medicare prescritas por el gobierno federal.

Información obtenida de cms.gov.

-

Qué es Medicare Parte A: Cobertura hospitalaria

También conocido como seguro hospitalario, Medicare Parte A cubre los servicios hospitalarios, incluidos cuidados hospitalarios, cuidados en centros de enfermería especializada, cuidados en residencias de ancianos, cuidados paliativos y servicios sanitarios domiciliarios. La Parte A está incluida en el programa Original Medicare proporcionado por el gobierno federal, pero también puede incluirse en los planes Medicare Advantage Parte C proporcionados por compañías de seguros privadas.

Cuánto cuesta

Para averiguar cuáles serían sus costes para la cobertura de Medicare Parte A, visite el apartado Costes de Medicare de un vistazo en el sitio web Medicare.gov.

Información obtenida de cms.gov.

-

Qué es Medicare Parte B: cobertura de servicios ambulatorios/físicos

La Parte B, también llamada seguro médico ambulatorio, cubre servicios preventivos y necesarios médicamente, como pruebas de laboratorio, cirugías y visitas al médico, y suministros como sillas de ruedas y andadores (que se consideran necesarios médicamente para tratar una enfermedad o afección).

La Parte B es opcional y puede adquirirse como parte de Original Medicare proporcionado por el gobierno federal, pero también puede incluirse en los planes Medicare Advantage Parte C proporcionados por compañías de seguros privadas.

Debe tener la Parte B para registrarse en un plan Medicare Advantage.

Cuánto cuesta

Para averiguar cuáles serían sus costes para la cobertura de Medicare Parte B, visite el apartado Costes de Medicare de un vistazo en el sitio web Medicare.gov.

Información extraída de cms.gov.

-

Qué es Medicare Parte C: Medicare Advantage Plans

La Parte C, también llamada Medicare Advantage Plans, es una alternativa a la Parte A y la Parte B y es proporcionada por compañías de seguros médicos privados (como Providence) que están aprobadas por Medicare. La Parte C cubre todas las prestaciones que recibe con la Parte A y la Parte B y puede ofrecer beneficios adicionales como atención odontológica, membresías al gimnasio, atención oftalmológica/óptica y cobertura de fármacos con receta (Parte D). Si se une a un plan Medicare Advantage (Parte C), seguirá teniendo Original Medicare, pero recibirá su cobertura de la Parte A y la Parte B del proveedor del plan Medicare Advantage, a excepción de la atención paliativa, que seguirá proporcionándose a través de la Parte B. También debe continuar pagando su prima de Medicare Parte B.

Cuánto cuesta

- Las primas mensuales, los deducibles/franquicias anuales y los costos de los servicios (copagos y coseguro) varían según el proveedor de seguros médicos y el plan que elija.

- También seguirá pagando su prima de Medicare Parte B incluso si elige la Parte C a través de un proveedor de seguros médicos privados.

- Para obtener más información, póngase en contacto con un representante de Providence Medicare Advantage Plans hoy mismo.

Información extraída de cms.gov.

-

Qué es Medicare Parte D: Cobertura de fármacos con receta

También conocido como el seguro para fármacos con receta de Medicare, la Parte D es ofrecida por compañías de seguros médicos privados como Providence. Si tiene la Parte A y la Parte B, o si tiene un Plan Medicare Advantage Parte C, puede optar por adquirir un plan de recetas Parte D independiente de un proveedor de seguro médico privado. Algunos planes Medicare Advantage ya incluyen la cobertura de recetas Parte D. Si tiene un plan Medicare Advantage (Parte C) que ya tiene cobertura de la Parte D, no puede registrarse para un plan independiente de la Parte D, ya que lo anularía automáticamente de su plan Medicare Advantage (Parte C). Si tiene un plan Medicare Advantage (Parte C) que no incluye cobertura para recetas y desea añadir un plan de recetas Parte D, este plan debe ser proporcionado por la misma compañía de seguros médicos que su Plan Medicare Advantage.

Las recetas cubiertas por un plan de la Parte D pueden variar según el proveedor de seguros médicos, así que asegúrese de revisar la lista de fármacos con receta aprobada o el «formulario» del plan antes de realizar una selección. Los formularios de la Parte D incluyen una lista de fármacos cubiertos y una descripción del beneficio de transición para las recetas elegibles de la Parte D existentes.

Cuánto cuesta

Los costes mensuales de las primas y las copagos por receta varían según el proveedor de seguro médico y el plan que seleccione.

Información obtenida de cms.gov.

-

Ya tengo Medicaid (Plan de salud de Oregón). ¿Hay algún plan para mí?

Si califica tanto para Medicare como para Medicaid, un Plan de Necesidades Especiales Dual (D-SNP) coordina su cobertura de Medicare, Medicaid (también conocido como Plan de Salud de Oregón) y Parte D para brindarle beneficios adicionales sin costo. Más información aquí.

-

Gano menos de $22,590 por año, ¿puedo obtener ayuda para pagar mis recetas?

Si está desempleado, cumple con ciertos requisitos de ingresos y tiene recursos financieros limitados, puede ser elegible para el programa de Ayuda Adicional. La Ayuda Adicional, también conocida como Subsidio por ingresos bajos (LIS), es un programa especial que reduce los costos de los medicamentos recetados y de la Parte D. Llame al 503-574-8416 para ver si califica o visite aquí para saber más.

-

Qué es Medigap: Seguro complementario de Medicare

También conocido como seguro complementario de Medicare, Medigap es otra opción para cubrir las brechas de cobertura en Original Medicare (Parte A y Parte B). Las pólizas Medigap son vendidas por compañías de seguros privados y le permiten elegir cualquier médico u hospital certificado por Medicare, independientemente de la red. Los planes Medigap solo son una opción si está inscrito en Original Medicare (Parte A y Parte B) y no en un plan Medicare Advantage.

Para obtener información sobre los planes Medigap, visite www.Medicare.gov.

Información extraída de cms.gov.

-

¿Quién puede participar?

Varios factores pueden contribuir a la elegibilidad para Medicare. Usted es elegible para inscribirse en Medicare si:

- Cumplió 65 años

- Tiene menos de 65 años, pero tiene derecho a Medicare debido a una discapacidad que cumple los requisitos*

- Tiene insuficiencia renal crónica terminal (ESRD)

- Tiene ELA (esclerosis lateral amiotrófica, también llamada enfermedad de Lou Gehrig)

* Debe haber recibido prestaciones por incapacidad del Seguridad Social durante 24 meses. Hay un período de espera de cinco meses después de que se determine que un beneficiario está discapacitado antes de que un beneficiario comience a cobrar las prestaciones de la Seguridad Social por discapacidad.

Información obtenida de cms.gov

-

¿Cuándo puedo registrarme?

Registro inicial

Su periodo de registro inicial (IEP), también llamado periodo de elección de cobertura inicial (ICEP), está determinado por su cumpleaños. El periodo de registro inicial dura siete meses: los tres meses anteriores a su cumpleaños, el mes de su cumpleaños y los tres meses posteriores a su cumpleaños.

Periodos especiales de registro

Dadas determinadas circunstancias de vida, puede ser elegible para un período de registro especial (SEP). Las circunstancias pueden incluir lo siguiente:

- Si se muda (incluso si permanece en el área de ventas de su plan actual, es posible que pueda cambiar de plan si hay nuevas opciones de plan disponibles en su nueva ubicación)

- Si se ha mudado de una institución, como un centro de cuidados de larga duración o un centro de enfermería

- Si ya no tiene derecho a Medicaid

- Si su plan ha cambiado su contrato

Para consultar la lista completa de circunstancias elegibles, visite www.cms.gov.

Periodo de registro anual

También conocido como período de elección anual (AEP), el período de registro anual es del 15 de octubre al 7 de diciembre, y es cuando puede realizar cambios en el plan. Si actualmente no tiene cobertura de recetas (Parte D), también puede añadirla durante este tiempo. Si está satisfecho con su cobertura actual, no necesita hacer nada y se le volverá a inscribir automáticamente para el siguiente año calendario. Cualquier cambio que realice entrará en vigor el 1 de enero del año calendario siguiente.

Periodo de registro abierto en Medicare Advantage

El periodo de registro abierto es del 1 de enero al 31 de marzo. Durante este tiempo, los miembros actuales pueden inscribirse en otro plan Medicare Advantage, o anular su inscripción en su plan Medicare Advantage y volver a Original Medicare. Los individuos solo pueden realizar una elección durante el período de registro abierto.

Información extraída de www.cms.gov.

-

Glosario de Medicare

Medicare puede ser confuso. Este es nuestro Glosario de Medicare para ayudarle a comprender los términos.

-

Soy elegible para Medicare. ¿Tengo que cancelar mi otra póliza de seguro?

En algunos casos, su cobertura puede no coordinar los beneficios con la Parte A, Parte B o Parte A y B de Medicare. Si desea cancelar su otra cobertura y los pagos recurrentes, así como asegurarse de que sus dependientes sigan teniendo la cobertura que necesitan, consulte el siguiente documento.

Transición a Medicare Advantage (PDF)

Para obtener asistencia, póngase en contacto con 888-816-1300 (TTY: 711) de lunes a viernes, de 8:00 a.m. a 5:00 p.m. (hora del Pacífico).

-

¿Cuál es la diferencia entre un HMO y un HMO-POS?

Comparemos:

HMO-POS

- Gran elección si le encanta viajar

- Beneficios para proveedores tanto dentro como fuera de la red

- Los beneficios son mejores si permanece dentro de la red

- Cuesta más que los planes HMO debido a una red más grande

HMO

- Buena opción si viajar no es tan importante

- Cuesta menos que los planes HMO-POS

- Los proveedores fuera de la red no están cubiertos

Cualquiera sea su elección, recuerde que no todas las HMO son iguales. Algunos tienen redes estrechas con proveedores específicos, mientras que la red de Providence le brinda acceso a miles de proveedores en todo el país.

Descargo

de responsabilidad legal y datos importantes

*En California se requiere derivación para ver a un especialista.

Para adaptaciones para personas con necesidades especiales en reuniones llame al

503-574-7756 o al 888-804-5148 (TTY: 711).

Providence Health Assurance es un HMO, HMO-POS y HMO SNP con contratos de Medicare y Oregon Health Plan. El registro en Providence Health Assurance depende de la renovación del contrato.

Para obtener una lista completa de los planes disponibles, póngase en contacto con 1-800-MEDICARE (los usuarios de TTY deben llamar al 1-877-486-2048), las 24 horas al día/los 7 días de la semana o consulte en www.medicare.gov.

Estamos aquí para ayudarle. Si necesita ayuda o tiene alguna pregunta, póngase en contacto con nuestro equipo de atención al cliente llamando al 503-574-8000 o al 1-800-603-2340 TTY: 711

de 8 a.m. a 8 p.m. (hora del Pacífico), siete días a la semana.

Para presentar una queja sobre nuestras actividades de marketing, puede llamarnos al 1-800-603-2340 (TTY: 711) de 8 a.m. a 8 p.m., los 7 días de la semana, llamando a Medicare al 1-800-MEDICARE, 24/7, o enviando un formulario en línea a través de www.medicare.gov. Si ha tenido problemas con agentes o corredores, incluya su nombre en la queja si es posible.

Página web actualizada: 05/02/2025